Por JAYATI GHOSH*

O aumento de taxas de juros provavelmente levará ao desastre econômico em países de baixa e média renda

Governos e bancos centrais nos Estados Unidos e na Europa continuam a insistir que o aumento das taxas de juros é a única forma de domar a disparada dos preços, embora esteja bastante claro que essa abordagem não está funcionando. Essa confiança equivocada em aumentos de taxas de juros provavelmente levará ao desastre econômico em países de baixa e média renda.

O filósofo hispano-americano George Santayana advertiu que “aqueles que não conseguem se lembrar do passado estão condenados a repeti-lo no futuro”. Mas, às vezes, mesmo aqueles que conseguem se lembrar do que ocorreu têm uma memória seletiva e, assim, tiram conclusões erradas. É assim que a resposta política global ao atual surto de inflação está se desenrolando, com governos e bancos centrais em todo o mundo desenvolvido insistindo que a única maneira de domar os preços em alta é aumentando as taxas de juros e apertando a política monetária.

O choque Volcker de 1979, quando o Federal Reserve dos EUA, sob o então presidente Paul Volcker, aumentou acentuadamente as taxas de juros em resposta à inflação descontrolada, estabeleceu o modelo para o aperto monetário de hoje. Os aumentos de juros de Paul Volcker destinavam-se a combater uma espiral de preço-salário, por meio do aumento do desemprego, o que reduz o poder de barganha dos trabalhadores. Assim, em consequência, as expectativas inflacionárias são contidas.

Mas as altas taxas de juros desencadearam a maior queda na atividade econômica dos Estados Unidos desde a Grande Depressão; a recuperação, em consequência, levou meia década. A política de Paul Volcker também repercutiu em todo o mundo, à medida que o capital fluía para os Estados Unidos, resultando em crises da dívida externa e grandes recessões econômicas que levaram a uma “década perdida” na América Latina e em outros países em desenvolvimento.

Mas o contexto em que essa abordagem opressiva era muito diferente das condições atuais, porque os aumentos salariais não podem ser vistos agora como o principal motor das pressões inflacionárias. De fato, mesmo nos Estados Unidos, os salários reais caíram no ano passado. No entanto, isso não impediu alguns economistas do sistema de argumentar que o desemprego mais alto e as consequentes quedas maiores nos salários reais são necessários para controlar a inflação.

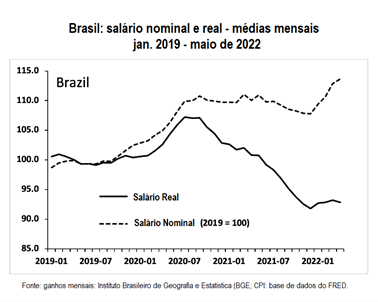

A inflação atual, assim como políticas restritivas que têm sido adotadas, têm minado os salários reais no mundo em geral e, em particular, no Brasil como mostra o gráfico em sequência:

Mesmo alguns dos defensores mais vocais do aperto monetário e dos rápidos aumentos das taxas de juros reconhecem que essa estratégia provavelmente desencadeará uma recessão e prejudicará significativamente as vidas e os meios de subsistência de milhões em seus próprios países e em outros lugares. Também parece haver pouca discordância de que os aumentos de juros não desaceleraram a inflação até agora, provavelmente porque o aumento dos preços é impulsionado por outros fatores.

Seria de se esperar que os supostos “adultos na sala” da política macroeconômica global reconhecessem o problema e procurassem encontrar respostas mais apropriadas. Mas os formuladores de políticas nacionais em economias avançadas, bem como instituições multilaterais como o Fundo Monetário Internacional e o normalmente mais sensato Banco de Compensações Internacionais, parecem não ter interesse em explicações ou estratégias alternativas.

Essa inércia intelectual está levando a política econômica por um mau caminho. A pesquisa tem mostrado cada vez mais que o atual surto inflacionário é impulsionado por restrições de oferta, especulação por parte de grandes empresas em setores críticos como energia e alimentos e margens de lucro crescentes em outros setores, bem como preços de commodities. Lidar com esses fatores exigiria políticas sensatas, como consertar as cadeias de suprimentos quebradas, limitar preços e lucros em setores importantes como alimentos e combustível e controlar a especulação no mercado de commodities.

Embora os governos estejam bem cientes dessas opções, eles não as consideraram seriamente. Em vez disso, as autoridades eleitas em todo o mundo deixaram para os bancos centrais o controle da inflação. Os banqueiros centrais, por sua vez, confiaram nas ferramentas brutas dos aumentos das taxas de juros. Embora isso inflija dor econômica desnecessária a milhões de pessoas nos países desenvolvidos, as consequências para o resto do mundo provavelmente serão ainda piores.

Parte do problema é que as políticas macroeconômicas das principais economias avançadas do mundo se concentram apenas no que elas percebem como seu interesse nacional, independentemente do impacto nos fluxos de capital e padrões comerciais de outros países.

A crise financeira global de 2008 teve origem na economia dos EUA, mas seu impacto nas economias em desenvolvimento e emergentes foi muito pior, porque os investidores fugiram para a segurança dos ativos norte-americanos. Depois, quando os países desenvolvidos adotaram enormes expansões de liquidez associadas a taxas de juros ultrabaixas, isso causou fluxos especulativos de dinheiro volátil (hot-money), os quais se espalharem pelo mundo; assim, os países de baixa e média renda foram expostos a mercados instáveis sobre os quais tinham pouco ou nenhum controle.

Da mesma forma, o rápido aperto monetário de hoje revelou o quão letal pode ser essa integração dos sistemas financeiros. Para muitas economias em desenvolvimento e emergentes, a globalização financeira é semelhante a um castelo de cartas malfeito.

Um novo artigo importante do economista holandês Servaas Storm mostra bem a extensão dos danos colaterais que o aperto monetário pode causar em países de baixa e média renda. Os aumentos das taxas de juros nos EUA e na Europa provavelmente resultarão em crises de dívida e inadimplência, perdas significativas na produção, maior desemprego e aumentos acentuados na desigualdade e na pobreza, levando à estagnação e instabilidade econômica. As consequências a longo prazo podem ser devastadoras. Em seu último relatório anual sobre comércio e desenvolvimento, a UNCTAD estima que os aumentos nas taxas de juros dos EUA podem reduzir a renda futura dos países em desenvolvimento (excluindo a China) em pelo menos US$ 360 bilhões.

É claro que os países ricos não podem ficar imunes a tamanho dano. Embora os formuladores de políticas nos EUA e na Europa não considerem o impacto de suas políticas em outros países, os efeitos estão fadados a se espalhar também para suas próprias economias. Mas para os países de baixa e média renda, os resultados prováveis são muito maiores. Para sobreviver, as economias em desenvolvimento e emergentes devem buscar maior autonomia fiscal, assim como liberdade de política monetária, que lhes permitam administrar os fluxos de capital de maneira diferente. Elas precisam também remodelar os padrões comerciais em que suas economias operam.

Como a atual pandemia de COVID-19 e a crise climática mostraram, buscar uma maior cooperação multilateral e uma recuperação equitativa não é apenas uma questão de bondade ou moralidade; fazê-lo é do interesse próprio esclarecido dos países ricos. Tragicamente, no entanto, quase ninguém nesses países – muito menos seus formuladores de políticas econômicas – parece reconhecer isso.

*Jayati Ghosh é professora de economia na Universidade de Massachusetts, em Amherst.

Tradução: Eleutério F. S. Prado.

Publicado originalmente no portal Project Syndicate.

O site A Terra é Redonda existe graças aos nossos leitores e apoiadores. Ajude-nos a manter esta ideia.

Clique aqui e veja como